山口先生コラム「やさしい家族信託」第4回:遺言だけで大丈夫?終活で見落としがちな老後のお金の使い方

司法書士事務所ともえみ 代表司法書士 山口先生コラム「やさしい家族信託」

厚生労働省によれば、2025年には認知症患者が700万⼈になると⾔われています。認知症になると資産は凍結され、⾃分や家族のために財産を動かすことができなくなります。

本コラムでは、「職業後見人」として高齢者の方の財産を管理し、また、自身の両親の「家族信託受託者」としても活動する高齢者支援専門の司法書士である山口良里子先生が、認知症から⼤切な資産を守るために注⽬される「家族信託」についてわかりやすく解説します。

- この記事の執筆

-

司法書士事務所ともえみ 代表司法書士山口良里子先生

司法書士事務所ともえみ 代表司法書士山口良里子先生

- この記事の目次

平成27年1月の相続税の増税により、「相続対策」に注目が集まり、最近では、団塊世代を中心に「終活」がブームになっています。

日本公証人連合会によると、平成30年の遺言公正証書作成件数は110,471件。ここ10年で約1.4倍に増加しています。

さらに、昨年7月、相続法が改正されました。自筆証書遺言の作成方法が緩和され(平成31年1月13日施行)、今後、ますます遺言書を活用する方が増えると思われます。

「終活」がマイブームのお父さん。「遺言」だけで大丈夫?

太郎さんのお父さんは、今年74歳。

太郎さんが大学生の時にお母さんが他界し、それから男手ひとつで太郎さんと妹の花子さんを育ててくれました。料理も洗濯も、なんでも器用にこなし、太郎さんの家から車で30分の実家に1人で住んでいます。4年前に仕事を辞めてからは、「終活」に励んでいて、たまに太郎さんたちが家を訪ねても、「お前たちが何も困らないように遺言も書いたからな。」が口癖。

財テクも得意で、近くに小さい収益マンションを購入し、その家賃と年金で悠々自適のシニアライフを送っています。

お父さんが緊急入院。「遺言」があっても、お父さんのお金がおろせない!

ところが、ある日、お父さんが熱中症で倒れ、救急車で運ばれてしまったのです。慌てて病院に駆けつけた太郎さん。お父さんは、一命はとりとめましたが、すぐに意識が戻らず、しばらく入院することになりました。

太郎さんは、入院費用の支払いのため、お父さんの通帳をもって銀行へお金をおろしに行きました。しかし、お父さんの意識が戻らない今、お父さんのお金を太郎さんが勝手におろすことはできなかったのです。

太郎さんは、お父さんの書いてくれた遺言書のことを伝えましたが、それでもお父さんのお金はおろせません。

財産には「名義」があり、本人名義の財産は本人しか使えないのが原則です。

そして、遺言で決めておけるのは、本人が他界したあとのことだけ。意識が戻らないお父さんのお金は「塩漬け」状態になってしまいました。

【判断能力の低下によってできなくなるお金の管理に関すること】

・銀行でのお金の引き出し、支払いや振込、定期預金の解約

・株や投資信託、外貨預金の売却や換金

・不動産の売却、修繕、リフォーム、賃貸、管理

・介護や医療、施設の費用などの支払い

お父さんが築いたお金を「塩漬け」にしないための「家族信託」

太郎さんのお父さんは、意識が戻り、2週間で退院できることになりました。

後遺症もなく、いつも通りの生活に戻ったお父さん。しかし、またいつ同じようなことが起こるか心配です。

太郎さんはお父さんが入院中に困ったことを話しました。

【お父さんの入院中に困ったこと】

・お父さんの意識が戻らず、お父さんのお金がおろせなかった

・銀行で、遺言書があると説明しても、お金をおろせなかった

・収益マンション管理会社にお父さんの代理と言っても話が通じず、家賃の回収ができなかった

・また同じようなことになると、お父さんが築いてきた財産がお父さんのために使えない

そして、これからも、お父さんらしい生活を続けてもらえるように、お父さんと「家族信託」をしておくことにしたのです。

悠々自適に暮らしたいお父さんと太郎さんの家族信託~仕組みとメリット~

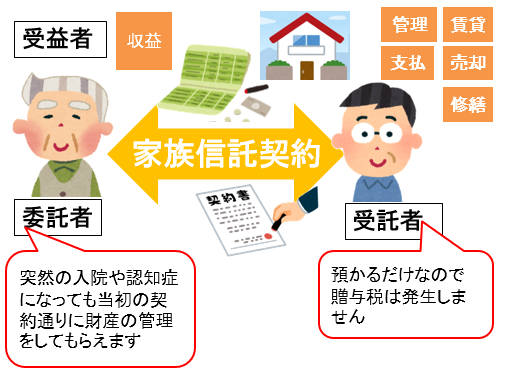

≪信託契約の内容≫

委託者(財産を託する人):お父さん

受託者(財産を託される人):長男 太郎さん

受益者(信託の利益を得る人):お父さん

信託財産(預ける財産):①お父さんの住んでいる自宅 ②賃貸マンション ③お金300万円

信託の目的:①お父さんの安心な老後の生活を実現すること ②円満な相続

受託者の権限:実家・収益マンションの管理、売却、売却代金の管理とお父さんの生活・介護・医療費の支払い

信託終了時:お父さんが他界したら終了する

残った財産について:すべて売却して、葬儀費などの経費を差し引いて子どもたちで平等に分ける ※お父さんがもともと遺言書にかいてくれていた分け方と同じにした

≪メリット≫

①お父さんが信託せずに手元に置いた「お父さん名義のお金」は、お父さんが自由に使うことができる ※お父さんが認知症になった場合の凍結リスクはあります

②賃貸マンションの管理、家賃の回収などは、太郎さんが代わりに行うことができる ※お父さんが、管理するのが難しくなった場合に備える

③賃貸マンションの収益は、お父さんのものなので、太郎さんに所得税はかからない ※今まで通りお父さんにかかる

④回収した「家賃」は、太郎さんの個人資産とは「別口」で管理され、お父さんの生活や介護費用に充てることができる ※お父さんが認知症になっても凍結しない、お父さんが入院しても代わりに下ろしてきてあげられる

⑤お父さんが将来介護施設に入居するなどして医療費や介護費が不足した場合は、太郎さんの判断で実家や収益マンションを売却することができる

⑥太郎さんは、お父さんの資産を預かっているだけなので、「贈与税」がかかることはない

⑦信託財産の信託終了時(お父さんが他界した時)の扱いについてまで、契約で定めておけるため、お父さんが他界した時に資産が凍結して葬儀費用がだせずに困ったということがない

⑧お父さんが他界した時に、自宅や収益マンションが残っていた場合は、太郎さんがそのまま売却してお金で分けることができるので、自宅や収益マンションの名義をいったん相続人名義に変更する(相続登記)費用が節約できる

⑨信託せずに、お父さんの手元にそのまま置いた財産が残った場合は、お父さんが作成してくれた遺言書の通りに分けられる

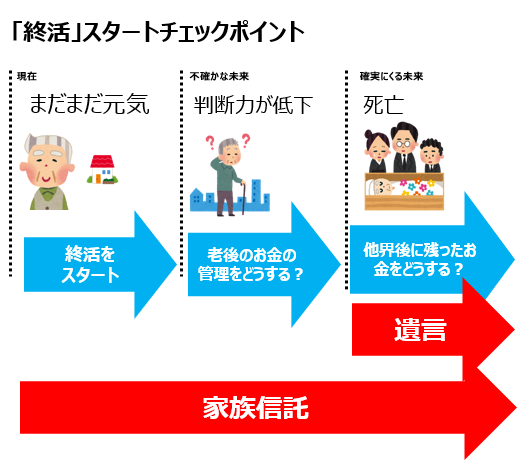

親が終活をはじめたら「家族信託」で、老後のお金の使い方をチェックしよう

以上のとおり、お父さんの体調の変化や将来の認知症に備えて、家族信託契約をしておくことで、お父さんが入院してしまっても、認知症になってしまっても、財産が凍結することなく、お父さんのために使うことができます。

「終活」のポイントは、「死んだ後のこと」と「これからのこと」を分けて考えること。親が「終活」をはじめたら、「親の老後のお金の使い方」について、見落としていないか、親子で話し合っておくことが大切です。

【終活スタートチェックポイント】

「遺言」だけでは「死んだ後」のトラブルは防げますが、「生きてる間のお金の管理」については解決できません。

親がいつまでも自分らしく、子どもたちと楽しく暮らしたいという希望を実現するためにも「親の老後のお金の使い方」について「家族信託」を取り入れてみてはいかがでしょうか?

「家族信託」とは、一般社団法人家族信託普及協会の登録商標です。本コラムの著者は、一般社団法人家族信託普及協会の認定家族信託専門士です。

出典 日本公証人連合会 平成30年の遺言公正証書作成件数について

出典 法務省 「民法及び家事事件手続法の一部を改正する法律について(相続法の改正)」

出典 法務省 「自筆証書遺言に関するルールが変わります」

- 認知症は予防できます!! –認知症「予防」のための3資格-

- 認知症予防医/広川慶裕医師の新刊「脳のスペックを最大化する食事」7/20発売

- 認知症予防医/広川慶裕医師の新刊「潜伏期間は20年。今なら間に合う 認知症は自分で防げる!」

- 広川慶裕医師の、認知症予防のことがよく分かる『認トレ®️ベーシック講座』開講!

- 知ると知らないじゃ大違い!民間介護保険って何?

- 酸化ストレスを減らすと認知症予防に!秘密はサプリメント

- ユッキー先生の認知症コラム第92回:あるべき姿の認知症ケア

- 認知症専門医による認知症疾患啓発イベントを開催

- ポイントは食生活にあった。認知機能維持に必要なのは・・・

- 認知症予防は40代から!摂ると差が出る栄養素とは。

- 山口先生のコラム「やさしい家族信託」第17回:Q&A 外出自粛で、認知機能の低下が心配。家族信託、遺言、後見、今できることが知りたい

- 【広川先生監修】5分で分かる認知機能チェック(無料)はこちら

- 認知症は予防できるの?

- 認知症の種類とその詳細はこちら