山口先生コラム「やさしい家族信託」第2回:高齢の親と同居を決意。空き家となる実家を売却して介護費用にあてるには?!

司法書士事務所ともえみ 代表司法書士 山口先生コラム「やさしい家族信託」

厚生労働省によれば、2025年には認知症患者が700万⼈になると⾔われています。認知症になると資産は凍結され、⾃分や家族のために財産を動かすことができなくなります。

本コラムでは、「職業後見人」として高齢者の方の財産を管理し、また、自身の両親の「家族信託受託者」としても活動する高齢者支援専門の司法書士である山口良里子先生が、認知症から⼤切な資産を守るために注⽬される「家族信託」についてわかりやすく解説します。

- この記事の執筆

-

司法書士事務所ともえみ 代表司法書士山口良里子先生

司法書士事務所ともえみ 代表司法書士山口良里子先生

- この記事の目次

「親がハンコや通帳をなくしてしまい、お金をおろせなくなってしまった。」「親のお金をおろしにいったところ、本人でないとおろせないと言われた。」など、親が認知症で口座が凍結して、お金がおろせなくなり困っているという相談が増えています。

「預貯金」ですらそうですから「不動産」となると、ますます凍結リスクが高まりそうです。

すでに実家が空き家になっていたり、いざというときは、実家を売却して親の介護費にあてようと思っていた方にとっては気が気ではないのでないでしょうか。

財産には「名義」があり、本人名義の財産は本人しかつかえない

認知症になったからといって、直ちに「資産が凍結される」ということはありません。「認知症」の症状はひとつではなく、「もの忘れがひどい(記憶障害)」「今日が何日かわからない(見当識障害)」など複数の不具合が組み合わされたものであり、その程度も、症状の出方も様々です。仮に、認知症と診断されたとしても、ご家族や周りの方のサポートによって、今まで通りの生活をされている方もたくさんいらっしゃいます。

しかし、財産には「名義」があり、本人名義の財産は本人しか使えないのが原則です。日常のお買い物程度であれば、ご家族等のサポートでなんとかなるかもしれませんが、定期預金を解約したり、株式や投資信託を売却するなど、大口の取引の場合、そうはいきません。本人の判断能力が低下して「重要な取引の判断」ができないとなると、家族が本人に代わって「判断」することはできず、お金が出せなくなってしまうのです。

厳格な本人の意思確認「不動産売買」取引の現場

その最たるものが「不動産」です。不動産は、一般的に価値が高く、その方の資産の多くの割合を占めるものです。一生の間に何度も取引するものでもありません。通常の判断能力のある方でも、その売買取引は慎重に対応する必要があります。不動産売買取引の現場では、不動産会社担当者や司法書士、金融機関の担当者といった様々なプロフェッショナルが関与し「本人の意思確認」を行うことで「取引の安全」を図っているのです。

≪不動産売買取引の流れと本人確認≫

①不動産売買仲介依頼時・・・不動産の所有者と売買仲介の申し込み者が「同一人物」か確認されます。

②売買契約締結時・・・「犯罪による収益移転防止に関する法律 」並びに不動産会社の規定に基づいた意思の確認が行われます。

③売買代金決済時・・・司法書士による本人確認と本人の意思確認が行われます。

一連の不動産売買取引における厳格な本人確認によって、

・知らない間に、「地面師」などの詐欺にあい、自分の家を売られていた

・知らない間に、子どもが親の「権利証」と「実印」を持ち出して家を売却していた

といった事故を水際で防ぐことができるのです。

親と同居で実家が空き家。いざという時に売れない!?

そんな不動産取引実務も、空き家になった実家を売却しようとする場面では、大きな障害となってしまいます。

・「いずれ」「そのうち」売ろうと思っていたら、親が認知症で売れなくなった

・売買仲介の申し込み時点ではしっかりしていた親が、売買代金決済の時点で、体調を崩し、サインや意思表示ができなくなってしまった

など、いざという時に売れないということが起こりうるのです。

認知症による実家の凍結を予防するための「家族信託」

・同居は決めたものの、すぐには実家を売るつもりはない

・両親の調子が悪くなったら、実家を売却して介護や医療費に充てるつもり

そんなときに、利用しておきたいのが「家族信託」です。

今回は、お母さんと同居を決意したA子さんの事例を見ていきましょう。

A子さんのお母さんは82歳。お父さんが他界してから実家で一人暮らしをしていました。最近、物忘れがひどくなり、ぼや騒ぎを起こしたことから、一人で置いておくのが心配になり、A子さんの家で一緒に暮らすことにしました。

まだまだ、自分でお買い物や身の回りのこともできるお母さん。孫の面倒をみながら新たな生活をスタートすると張り切っています。しかし、万が一、将来お母さんが調子を崩し、介護費用がかさむと大変です。

そこで、空き家になる「実家」と実家の管理に使うお金100万円を、信託してもらうことにしました。

同居を決めたA子さんとお母さんの家族信託~仕組みとメリット~

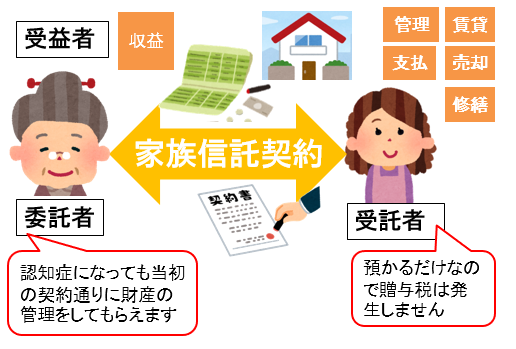

≪信託契約の内容≫

委託者(財産を託する人):お母さん

受託者(財産を託される人):長女 A子さん

受益者(信託の利益を得る人):お母さん

信託財産(預ける財産):①空き家になる自宅 ②100万円

信託の目的:①お母さんの安心な老後の生活を実現すること ②円満な相続

受託者の権限:実家の管理、売却、売却代金の管理とお母さんの生活・介護・医療費の支払い

信託終了時:お母さんが他界したら終了する

:残った財産があれば、子どもたちで平等に分ける

≪メリット≫

①お母さんが信託せずに手元に置いた「お母さん名義のお金」は、お母さんが自由に使うことができる ※お母さんが認知症になった場合の凍結リスクはあります

②空き家となった実家の管理(固定資産税や掃除、近所づきあい)が負担になった場合に、A子さんがA子さんのタイミングで売却して負担を軽減できる

③実家を売却した代金は、A子さんの個人資産とは「別口」で管理され、お母さんの生活や介護費用に充てることができる。※お母さんが認知症になっても凍結しない

④A子さんは、お母さんの資産を預かっているだけなので、「贈与税」がかかることはない

⑤A子さんは、お母さんの資産を売却しただけなので、「譲渡所得税」がかかることはない(お母さんにかかります)

⑥信託財産の信託終了時(お母さんが他界した時)の扱いについてまで、契約で定めておけるため、お母さんが他界した時に資産が凍結して葬儀費用がだせずに困ったということがない

親と同居を決意したら、「家族信託」で将来の介護費用に備えよう

以上のとおり、お母さんが認知症になる前に、家族信託契約をしておことで、お母さんが認知症になった後も、実家が凍結することなく、いざとなったらいつでも売却できるのです。

A子さんは、実家不動産という大きな資産がいつでも「流動化」できるようになり、「将来の介護費」の負担をどうするかの心配がなくなりました。

お母さんも、空き家になったままの自宅不動産の管理や処分をA子さんにお願いできてほっと一安心。気楽な毎日を送れるようになりました。

親と同居を決意した時は、様々なことを整理整頓するチャンス。「家族信託」を使って将来の不安を解消することを、選択肢の一つに加えてみてはいかがでしょうか。

1. 参照 国土交通省 犯罪収益移転防止法の概要

2. 「家族信託」とは、一般社団法人家族信託普及協会の登録商標です。本コラムの著者は、一般社団法人家族信託普及協会の認定家族信託専門士です。

- 認知症は予防できます!! –認知症「予防」のための3資格-

- 認知症予防医/広川慶裕医師の新刊「脳のスペックを最大化する食事」7/20発売

- 認知症予防医/広川慶裕医師の新刊「潜伏期間は20年。今なら間に合う 認知症は自分で防げる!」

- 広川慶裕医師の、認知症予防のことがよく分かる『認トレ®️ベーシック講座』開講!

- 知ると知らないじゃ大違い!民間介護保険って何?

- 酸化ストレスを減らすと認知症予防に!秘密はサプリメント

- ユッキー先生の認知症コラム第92回:あるべき姿の認知症ケア

- 認知症専門医による認知症疾患啓発イベントを開催

- ポイントは食生活にあった。認知機能維持に必要なのは・・・

- 認知症予防は40代から!摂ると差が出る栄養素とは。

- 山口先生のコラム「やさしい家族信託」第17回:Q&A 外出自粛で、認知機能の低下が心配。家族信託、遺言、後見、今できることが知りたい

- 【広川先生監修】5分で分かる認知機能チェック(無料)はこちら

- 認知症は予防できるの?

- 認知症の種類とその詳細はこちら